COLUMN

M&Aコラム

2026.02.19

【令和8年度税制改正】飲食店のM&Aで「手残り」が激減も。改正の概要と飲食オーナーが今すぐ取るべきアクション

■はじめに

2025年(令和7年)12月に閣議決定された「令和8年度税制改正大綱」により、M&Aの売却益に対する課税が強化されることが決定しました。

今回の改正は、数店舗〜数十店舗を運営する中規模の飲食店経営者が大きく影響を受ける内容となっています。本コラムでは、改正のポイントと、今後飲食店のオーナーがM&A戦略をどう立てるべきかについて、詳しく解説します。

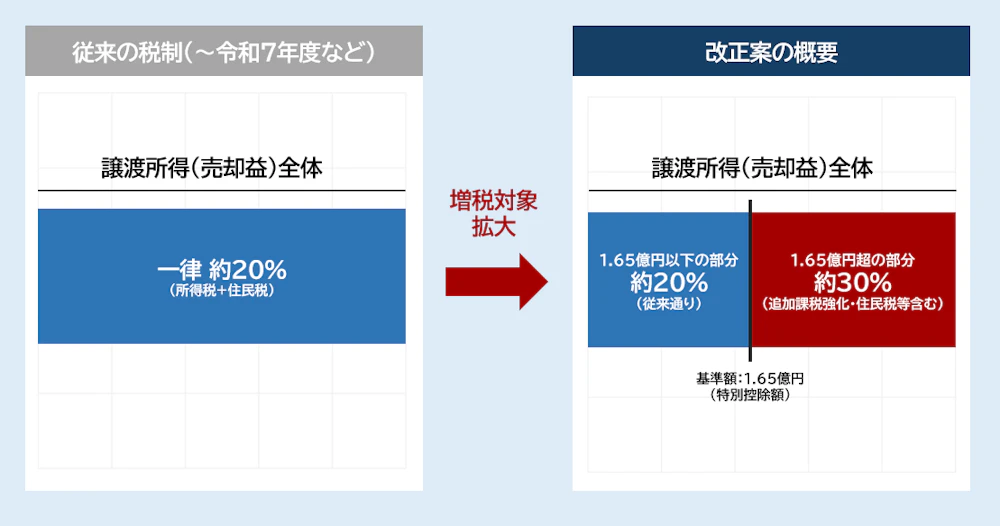

■税制改正の概要:増税対象が大幅拡大、「3.3億円」の壁が「1.65億円」へ。

これまで、個人の株式譲渡所得(M&Aによる売却益)に対する税金は、一律で約20%(住民税含む)とされてきました。しかし、令和5年度の改正で、税負担の公平性を確保する観点から、30億を超えるような極端に高い所得に対して「負担の適正化措置」が導入され、2025年から段階的に強化が始まっています。

そして、今回の令和8年度大綱において、その基準がさらに厳格化されました。特別控除額(基準額)が1億6,500万円まで半減し、追加課税の税率も30.0%まで引き上げられることになっています。

※参照:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kiwataka/index.htm

つまり、売却益が1.65億円を超える場合、その超えた部分に対して実質的に30%近い税率(+住民税・防衛特別所得税など)が課されることになります。これにより、今までは増税対象外だった「数店舗を売却し、数億円のキャッシュを手にする」といったM&Aにおいても、今後は増税対象に含まれることになりました。

■税制改正が飲食店のM&Aに与える影響

① 売却による「手残り金額」が数千万円単位で減少

M&Aによる譲渡価格が5億円の案件の場合、改正前と改正後では経営者の手元に残る現金の差が数千万円にのぼる可能性があります。「引退後の資金調達」や「次の事業への再投資」を考えている方にとって、このコスト増は致命的な影響を与えます。

② 「防衛特別所得税」の創設による課税

さらに追い打ちをかけるように、令和9年1月からは「防衛特別所得税(仮称)」として、所得税額に対して1%の付加税が課されることも決まっています。あらゆる角度から、M&Aの「出口」に対する課税が強まっています。

③ 買い手側の投資意欲の変化

一方で、法人向けの改正では「賃上げ促進税制」(大企業・中堅企業向け)が廃止され、大規模な設備投資に対する即時償却や税額控除の特例が創設されます。これにより設備刷新を図る一部大手チェーンの買収意欲が高まる可能性があります。

■飲食店経営者が今すぐ取るべきアクション

今後M&Aを実行するにあたっては、税制改正についての知識の有無で、手元に残る現金が億単位で変わる可能性もあります。ここからは、今回の改正を踏まえ、飲食店の経営者が取るべき選択肢をご提案いたします。

増税が本格化する前に、早めの譲渡を検討する

制度の完全適用までにM&Aクロージング(取引完了)させることで、現行の有利な税率を享受することが可能です。本改正の適用までには一年弱の猶予がありますが、M&Aのプロセスは譲渡成立まで半年~1年程度の期間を要します。そのため、出来る限り早い段階での動き出しが必要になります。

最新の税制に合わせた、事業の「磨き上げ」を行う

増税分をカバーできるよう、店舗の収益性を高めて譲渡価格(バリュエーション)を上げる戦略に切り替えることも検討できます。弊社では、長年飲食業界の事業成長をサポートしてきた経験から「今すぐのM&Aにこだわらない」最適な事業成長の選択肢をご提案することが可能です。

■おわりに

税制改正の詳細は非常に複雑であり、個別のケースによって最適なスキームは異なります。独断で進めるのではなく、最新の大綱を熟知した専門家のアドバイスを受けることが、失敗しないM&Aの第一歩です。

株式会社M&A Propertiesでは、2009年の創業以降、M&Aを通じて多くの飲食店経営者の成長支援に携わってきました。累計での成約実績は700億円を超え、M&Aに限らない物件・人材・FC支援などを通じて、飲食店経営者の「想い」を実現するトータルサポートを提供しています。また、飲食業界特有の市況感に精通したアドバイザーによる、最新税制を踏まえた企業価値シミュレーションも無料でご利用いただけます。

「自分の会社だと、今回の改正でどの程度手残りが変わるのか?」

「いまM&Aをするのが本当に正解なのか?」

などのお悩みをお持ちの方は、ぜひお気軽にご相談ください。