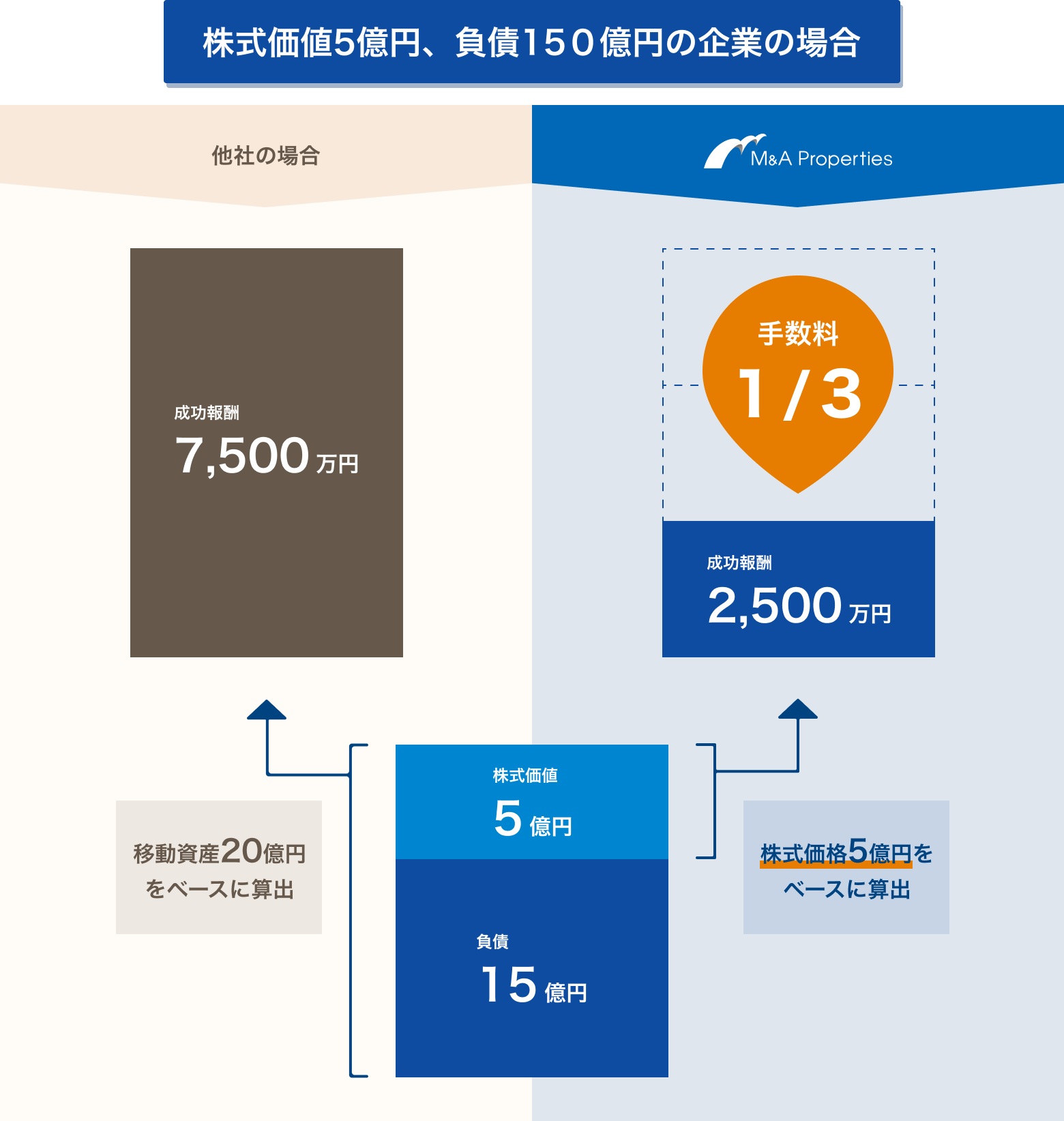

完全成功報酬型、

成約まで手数料は0円

M&Aアドバイザー会社で、着手金・中間報酬等が発生する会社が数多くある中、弊社では着手金・中間報酬無しの完全成功報酬体系をとっております。

お客様にご納得を頂いたうえ、成約できる自信があるからこそ、成約(決済)するまでは手数料ゼロという体系を取っております。

譲渡・譲受企業ともに、成約するまで手数料0円の完全成功報酬制を採用しております。

着手金・中間金は一切発生いたしません。

成約(決済時)に以下のレーマン方式に基づく手数料を頂戴しております。